“婴儿配方奶粉行业早就很惨了,现在还能再惨到哪里去?”从事奶粉行业多年的孙女士坦言,目前奶粉市场价格战愈演愈烈,有的已跌到成本价。

据知情人士透露,目前部分奶粉企业库存基数巨大,也有品牌直接退出市场竞争。事实上,由于新出生人口连续第四年呈现减少趋势,婴幼儿奶粉产销矛盾更加突出,产能严重过剩,市场竞争白热化。

原本市场情绪趋于紧张的奶粉行业,在国家针对重点民生行业监管政策频出的背景下,再次被舆论推上浪尖。

8月5日,新华社发文称,在中国营养学会5日召开的2021年世界母乳喂养周主题研讨会上,多名专家表示,配方奶粉营销是影响孕产妇选择母乳喂养的一大原因,需要加强对母乳代用品营销行为的规范。

新华社在报道中援引联合国儿童基金会驻华办事处营养专家常素英观点称,婴儿配方奶粉市场营销活动对母乳喂养会产生负面影响,孕产妇接触婴幼儿配方奶粉营销活动越频繁,对配方奶粉的态度就越积极。

常素英建议,通过强制性法规规范母乳代用品营销行为,尤其是软广告等隐性营销。同时,严格执行广告法中关于过度和误导性营销婴幼儿食品营销行为的规定。

一石激起千层浪。受此影响,A股、港股乳制品板块集体大跌,8月6日开盘,贝因美跌1.38%、伊利股份跌1.91%、西部牧业跌4.41%、蒙牛乳业跌4%。其中,中国飞鹤早盘更是一度跌超9%,而后才开始回调,截至当日收盘,仍然下跌-4.35%。

经过多日调整,乳制品板块整体趋于稳定。

近年来,国家对奶粉行业宣传一直有要求和规定。有不少业内人士分析认为,此次新华社文章释放了需加强奶粉市场管理的信号。

同时,也有市场人士呼吁谨防媒体干扰股市。深圳商报发文指出,“要珍惜来之不易的市场生态,媒体不能用舆论影响股市中相关板块和个股的走势,如果导致相关板块和个股大起大落,造成大幅波动,有违监督初衷。上市公司的真正价值应该是由公司创造的财富和社会价值体现,再交由市场、社会公众判断。"

如今,选择纯母乳喂养的宝妈们越来越少了。目前,中国六月龄以下婴儿纯母乳喂养率依然低于政府设定的50%的目标。

根据2019年《中国母乳喂养影响因素调查报告》显示,婴儿6个月内纯母乳喂养率为29.2%,远低于43%的世界平均水平和37%的中低收入国家平均水平。1998年时,中国的这个数值还是67%。

独立乳业分析师宋亮分析称,母乳喂养率之所以从2000年的70%下降到2015年的30%左右,最核心的动因是女性产后走出家庭重返职场的比例上升,特别是广大三、四线及农村地区女性外出打工。近5年,女性工作及居住稳定,更多机构、营养专家,甚至像惠氏、美赞臣、飞鹤等这样的龙头企业呼吁母乳喂养,大量育婴、营养和母乳的信息在网上形成很庞大教育体系,越来越多女性开始关注并选择母乳喂养。因此,近五年母乳喂养率开始缓慢回升,而企业生产一段奶粉动销量从2015年30万吨左右下降到2020年15万吨左右。

然而,婴幼儿配方奶粉消费和母乳喂养,此起必然彼伏吗?

宋亮认为,母乳喂养率提升不会影响企业长期业绩。随着经济条件向好及家庭环境稳固,未来中国母乳喂养最终是会回归到正常水平,即0-6个月纯母乳喂养率会达到50%以上,这与一个国家经济发展和人口变迁直接相关,欧美日等国家母乳喂养也都经历从高到低再回归的过程。“对于奶粉企业而言,当下及未来他们市场最重要的不再是0-6月哺乳期婴儿,而是6个月以后婴儿、幼儿、儿童和青少年,甚至延伸到中老年,这就是我当初讲过的‘全家、全营养’概念。“

越来越多消费者已经了解母乳喂养重要性,但奶粉也是刚需。目前,约60%的妈妈是母乳和奶粉相结合,其中大部分是孩子在6-8个月后断奶改奶粉,主要原因一方面是孕妇因身体原因奶水不足,一方面是产假有限,加之急需回归工作角色,不得不断奶改奶粉;其次,中国出生婴儿中,有对乳糖、乳蛋白深度不耐受以及早产儿等,这些婴儿必须遵照医生指导使用特配奶粉,而不能完全使用母乳,根据中国关心下一代工作委员会数据统计,早产儿在整个出生人口占比已经高达10%。

奶粉这门生意从产品研发、渠道到经营管理均有其特殊性:

○ 奶粉是专业营养产品,供给端和消费端信息差较大,需要专业人士向消费者进行科普、介绍与导购

○ 目标用户是低龄婴幼儿,但采购方是父母,品牌需通过消费者教育、传递营养和育儿知识增强信任

○ 用户生命周期平均为3年左右,品牌需不断获取和沉淀新用户

○ 成分是消费者能够直观了解奶粉产品的最佳方式。婴幼儿配方奶粉的主要成分可划分为两大类:必需成分和可选择性成分。必需成分中,根据年龄不同,要求添加的成分的比例有所区别。非必须成分中包括胆碱、肌醇、牛磺酸、左旋肉碱、核苷酸、乳铁蛋白、OPO、CPP、叶黄素、β-胡萝卜素、益生菌等。

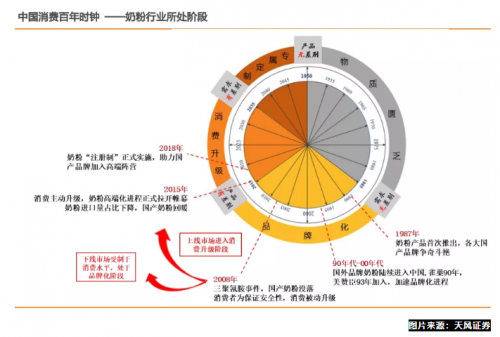

调研显示,国际上通用的对奶粉营销规范主要是《母乳代用品国际销售守则》,其中包括“禁止以文字或图画形式宣传人工喂养,包括在产品标签上印婴儿的图片”“向卫生保健工作者提供的资料必须具有科学性和真实性”“有关人工喂养的所有资料包括产品标签都应说明母乳喂养的优点及人工喂养的代价与危害”等,我国是该守则的签署国。同时,我国自2018年起实行《婴幼儿配方乳粉产品配方注册管理办法》,禁止利用婴幼儿配方乳粉的配方进行夸大宣传和声称,误导消费者。

政策促进行业出清,为了在众多品牌中脱颖而出,在成分上讲故事成为行业共识。

当下中国奶企在添加新成分上是比较积极的,只要通过国家许可,立马便会有相关产品问世。成分创新同时也成为奶企营销的噱头,体现在奶粉品牌营销层面,小分子、氨基酸、A2蛋白、草饲等新鲜名词被包装上市。

一位资深奶粉妈妈表示,“每个成分对婴儿的健康都有着各自的重要作用,添加非必须营养素的目的是为了让配方奶成份尽可能接近母乳。如果对奶粉的本质没有进行过深入研究,很多家长会被这些貌似高大上的成分名词洗脑。”

根据各家企业财报数据显示,相比研发费用,奶粉企业的营销费用一直“昂贵”。其中,2020年飞鹤销售额为185.93亿元,销售及经销费用达到了52.634亿元。未上市企业中,据业内人士透露,2020上半年君乐宝的营销费用也逼近了20亿元。相比2016年,这些数据几乎都翻了近3倍。

宋亮认为,想要有效宣传,企业唯有脚踏实地的做好消费者教育,比如教会消费者选择一款好的奶粉首先选择大品牌、学会看配料表。“产品营销夸大、诱导宣传和专业消费者教育之间界限模糊,很容易让各种诱导购买行为与正常的消费者教育混为一谈。因此,政府未来有必要出明确且详细的新管理规定对违规行为进行遏制和打击,但另一方面切勿矫枉过正,要维护品牌企业正当的消费者教育活动。”

荷兰皇家菲仕兰中国高级副总裁杨国超表示,规范的宣传及推广活动有助于行业良性发展和市场竞争公平,有助于健康中国战略和消费者权益保护。“营养是健康的基础,随着国家人口政策的调整及配套支持政策的实施,婴幼儿营养这一行业仍有光明的前景。”

惠氏营养品副总裁曹敬衡认为,相关行为的规范,不仅能更好地倡导母乳喂养、让下一代更健康地成长,也能为整个行业创造一个更公平的竞争环境,引导行业更聚焦在以科学为基础的学术研究和产品创新。

“母乳是婴儿最好的食物,惠氏营养品一贯支持和提倡母乳喂养,并严格遵守国家各项法律法规。作为雀巢集团旗下的一员,公司遵循比国家《母乳代用品管理办法》更为严格的FTSE4Good(富时社会责任指数)的要求,对0-12个月婴幼儿配方产品不做任何形式的广告和促销,并设立专团队、制定审核流程、开展全员培训等措施以确保执行。”曹敬衡如此表示。

值得肯定的是,大多数奶粉品牌的营销符合真诚原则,而非持续徘徊在监管底线附近的灰色地带打擦边球。

随着时代变迁,在多重规范和监督,以及消费者“投票”的环境中,奶粉品牌的过度营销或将无形消失。在传播日益碎片化、粉尘化的当下,奶粉品牌重塑的核心绝不是制造更多的品牌碎片,而是尽可能的在碎片中叩击主流父母的心扉。

在婴幼儿配方奶粉消费市场,90、95后新妈妈、二胎妈妈、下沉市场妈妈是三大高潜人群。另一方面,受养育观念的不断迭代和消费升级所影响,当代母婴核心用户在育儿投人精力和财力上不断增多,多元化、精细化、个性化消费趋势凸显。

当前,被年轻家庭消费者接纳的奶粉品牌营销方式主要包括IP联名、体育赛事营销、公益营销、种草营销、综艺影视营销等。

中国宝宝喝最贵的奶粉是否在收智商税?挤掉水分,优质奶粉平民化、普惠化或许也是官媒发声释放的另一个信号。

尼尔森数据显示,在中国市场消费升级的浪潮下,超高端与高端婴幼儿产品占比已高达64%。用户选择高端婴儿奶粉正在成为趋势,抢占高端婴儿奶粉市场现如今已成为了乳企推动销量上涨的法宝。

罗兰贝格高级合伙人兼大中华区副总裁任国强认为,“相比低价产品,高价产品的利润空间更足,是当下奶企的必争之地。”

于是,高价=高端=安全就成为了奶粉业刺激营销的“阳谋”。国产奶粉的价格较七年前均价涨了近26元/公斤,我国婴幼儿配方奶粉产品的整体平均零售价在2014年为183.2元/公斤,到了2021年1月8日,均价已经攀升至209 元/公斤。

然而, 奶粉的实际成本并不高昂。据悉,以一罐销售价格300元左右的奶粉为例,从其成本,从采购、加工制作、元素添加、宣传、物流等环节进行核算,一罐奶粉的成本价格一般在80元以下,若受原材料波动影响,成本价基本在10元之内跳动。

事实上,国产奶粉的高价来自于对各方利润的保证,据公开资料显示,从企业到全国经销商、省代理、零售商,最终再到消费者,中间加价的比例分别30%、10%-15%、15%-20%、20%。

国货之光飞鹤奶粉董事长冷友斌曾在采访中表示,“折成公斤价,飞鹤是全世界最贵的,比外资贵!”飞鹤把婴幼儿配方奶粉产品,区分为高端产品和普通产品两种。

在2017年披露的招股书显示,“超高端星飞帆”三阶段奶粉建议零售价分别为473元、396元、396元;而到了2019年招股书中显示,“超高端星飞帆”三阶段奶粉建议零售价分别为527元、440元、440元。同一阶段奶粉提价比例在10%左右。

“奶粉价格在中国卖得挺不合理的,几十块钱成本,却卖到四五百、五六百”。这是君乐宝奶粉事业部总经理刘森淼在一个行业论坛上的发言。作为国内奶粉龙头企业之一,公开场合痛斥奶粉价格,意料之外又实属平常。

新加坡竞争局曾发布一份统计数据,中国奶粉平均售价391元/900g,不仅远超发达国际,更是远超世界平均水平的150元/900g。

渠道费、营销费垒起的高价,客观上增加了中国家庭的养育成本。然而,价格虚高和价格战虽然屡遭诟病,本质上也是渐进推动奶粉价格向价值合理回归的过程。

分析师宋亮建议换个视角看问题:一罐奶粉价格220-280是被大部分所接受的主流价格,这是市场反复作用后的结果。“政府没有限价的必要。婴幼儿配方奶粉市场集中度不断提升,只有充分竞争才会促使企业加快对基础营养和专业技术投入和研发,提升创新动力。”

新出生人口的持续变化之下,家长们的焦虑更是催化剂。高端化、细分化、专业化的需求越发复杂,奶粉行业排位赛是一场水也无法逃遁的战役,奶粉品牌之争加剧。

一位参加今年上海CBME孕婴童展的行业人士透露,今年大企业没有选择参展,不少中小品牌也游走在生死边缘。

“行业大概率会持续洗牌,不仅中小品牌存活不易,市场运作手段乏力、客户服务落后的中大型品牌,同样面临时刻被淘汰出局的窘境。”一位资深业内人士表示。

中国作为全球第二大婴童消费市场,婴幼儿奶粉行业曾一度发展迅猛。根据欧睿数据,中国奶粉行业CR3自2015年以后持续提升,2020年,中国奶粉行业CR3达到38%,集中度水平回到三聚氰胺事件以前的2007年,集中度提升趋势明显。

2020年,疫情严峻导致生产和物流受影响,消费者也对进口奶粉安全产生担忧,以飞鹤为代表的国产品牌抓住契机加速抢占市场。截至2021年4月的最新数据,飞鹤市占率达到19%。

根据弗若斯特沙利文,2014-2018年国产品牌的零售口径销售额市占率从45%提升至46.6%,2023年有望进一步提升至52%。

同时,外资奶粉品牌正在遭遇2008年以来的低谷时刻。近期包括雀巢、达能、雅培等外资乳企纷纷公布了2021年上半年业绩,在整体业务回暖的大背景下,婴幼儿配方奶粉业务却复苏遇阻,外资奶粉线下市占率在被国产奶粉追平之后,今年前5个月又被反超6个百分点。

宋亮分析称,外资奶粉品牌的增长困境既有外因也有内因:

○ 国内人口出生率下降带来了整体市场萎缩,但相比之下,外资集中布局的一二线市场人口出生率下降较明显,而且在一二线市场格局稳定,外资品牌并无法像国产头部品牌一样,受益于市场洗牌带来的集中度提升而增长;

○ 受制于合规经营和在华战略的谨慎,外资品牌的渠道下沉进展缓慢,相比之下,在重获市场信任后,国产头部品牌崛起速度却在加快,从而产生了此消彼长的效果。

母婴店、大型KA/母婴产品专区、线上渠道是婴幼儿配方奶粉的主要销售渠道。近年来,线上渠道及母婴店渠道的占比不断提升。从2019年5月至2020年5月期间看,母婴店渠道的销售额占比达 68.8%。母婴店渠道呈现出高度分散化、区域化的特点,特别是在人口基数更大的下线市场,单体母婴店数量远超连锁品牌。

相较于外资品牌,国产品牌有着与生俱来的下沉优势,拥有更强的线下推广和分销能力。国产奶粉龙头飞鹤就是一个例子,根据久谦咨询调研数据显示,飞鹤全国奶粉的渠道构成为线下占85%,线上占15%,从2020年销售额方面,一、二、三线城市(含乡镇)占比分别为10%、20%、70%。

此外,目前国内下沉市场竞争极其激烈,新产品销售依赖于活动招新。国产品牌在促销政策上的支持力度很大,比如赠送小包装产品,或者购买返利等,但目前外资品牌在这一方面依然缩手缩脚。

另外,从年龄上看,90后、95后新生代父母群体更偏好国产品牌。未来随着低线级市场购买力的增强+年轻父母对国产品牌信任度的增加,国产品牌的市占率还将进一步提升。

再者,在普通大众的心智中,中国人的体质与西方人群有很大差异,母乳成分理应也有所不同。以飞鹤为代表的一批中国奶粉企业,近些年主打更适合中国宝宝体质的宣传口号,俘获了一大批妈妈的信任。

国家鼓励三胎,支持整个社会建立健全的生养保障体系,既提供新生儿父母提供育儿时间、资金、政策等等支持,同时也会充分支持母乳喂养,让育儿回归到自然喂养的轨道。

值得注意的是,婴幼儿配方奶粉行业营销方面虽然存在一些问题,但奶粉检测合规率100%也是不争的事实。同时,在倡导母乳喂养方面,乳企们也都设有母乳喂养的课堂。

十四五期间,大健康行业将持续走热。奶粉企业实现未来长期可持续发展,不妨着手推动业务范围延伸至儿童、成人及中老年人群,或从传统奶粉生产向专业营养全面挺进。此外,打造核心产业集群、加快本地经济绿色化发展,从而实现农牧业高附加值,也将是行业转型升级方向。

宋亮坚信,此时此刻对行业而言,信心最重要。“地方政府、企业和社会资本都会加大投入,所带来红利可使在今明两年行业低谷期让企业平安度过。资本机构要对奶粉企业转型发展有信心,政府要对市场自我调节能力有信心,企业要对自身度过低谷期有信心,渠道商要对企业调整市场,维护渠道合法利益有信心,最重要的,消费者要对奶粉安全和品质有信心。”