作者:木宁

来源:铑财-铑财研究院

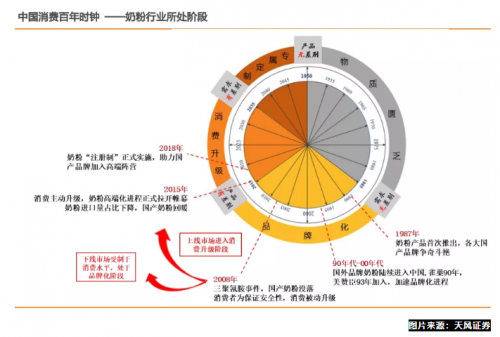

2020年上半年,奶粉圈新闻不少。

一场以“高端”为名的“军备竞赛”,如火如荼。

5月,飞鹤星飞帆、伊利金领冠进行配方升级;蒙牛收购的贝拉米推出有机A2奶粉;达能旗下的爱他美Essensis 3奇迹蓝罐,也正式登录中国。

4月,惠氏上线启赋3蕴悠山羊奶;合生元布局HMO。

3月,君乐宝优萃有机上市。

......

浓浓奶香中,不难嗅出丝丝“硝烟”味道。

一定意义上说,这是一个积极现象。

高端品类竞争愈发充分,是市场成熟的重要标准,也是产业破壁同质化、深耕存量化的真实写照。

可预见,随着巨头持续发力,集中度将进一步提升。

面对“暴风雨”,后续阵营的急迫性立显。谋求生机亦或红海突围,在所难免。

反应强烈者中,曾经的奶粉王者贝因美,身影亮眼。

抢占高地?

5月25日,国家市场监督管理总局公布最新一批特殊医学用途配方食品的获批名单。

贝因美的“舒力乐特殊医学用途婴儿乳蛋白部分水解配方食品”,位列其中。

贝因美公告显示,该品营养成分能满足 0-6 月龄乳蛋白过敏高风险婴儿的成长发育需求。此次获批,将进一步拓宽公司产品覆盖范围,提升核心竞争力。

相比上述一线品牌的高端布局,贝因美发力特配粉,看似不相干,实际“门道”不少。

与我们一般所熟知的普通奶粉不同,特配粉,是指为满足进食受限、消化吸收障碍、代谢紊乱或特定疾病状态人群,所专门加工配制而成的配方食品。具有高门槛、小众化、强专业等特点。

目前特配粉类型包括:乳蛋白水解配方、无乳糖配方、早产/低出生体重婴儿配方。

目前,贝因美共有4个特医配方获批,在国产奶粉品牌中处于领先位置。

从价格看,特配粉处于金字塔尖位置。

京东商城上,一罐惠氏启赋有机1段奶粉900g,标价489元。

对标国内特配粉上较为领先的“圣元优博安能早产儿/低出生体重婴幼儿配方奶粉300g”,价格为188元。

如按克重计算,即使高端品类的有机奶粉,也难比肩。

乳业高级分析师宋亮也表示:“特配粉属于高端、高毛利产品。”

此外,特配粉由于有医用性质。如贝因美做出名堂,在消费者层面中也能抢占品质高地,就像药企布局保健食品,几乎等于降维打击,是一个道理。

以此观来,贝因美的上述打法,可谓进军高端领域的“另辟蹊径”。

简言之,不管贝因美布局的特配粉业绩贡献几何,对其树立高端品牌形象大有裨益。

这种高端“阳谋”,早已不是秘密。2019年3月份,贝因美和Bubs进行合作,Bubs是澳洲专门生产羊奶粉和有机米粉的企业。

贝因美方面也表示,超高端产品的布局将对贝因美营收带来巨大贡献。

“A面”,值得期待。但“B面”,也不容忽视。

剥离“童享”背后

6月10日晚间,贝因美宣布拟作价1791 万元将上海子公司整体转让。交易标的为上海贝因美食品销售有限公司(简称“上海贝因美”)100%股权, 其名下品牌“童享”的相关产品也将由受让方组建团队运营。

据了解,童享是贝因美旗下的中低端品牌,童享1段奶粉1000g售价仅179元。

不难发现,贝因美出售子品牌原因,是为更好聚焦高端。其公告也称:主要是基于公司营销业务发展考虑,聚力核心品牌,切割非核心品牌,是公司优化产品营销布局的一次重要尝试。将非核心品牌未来的品牌经营交给专业的品牌商经营管理,可使公司投入更多资源在核心产品板块。

客观而言,从战略角度分析,出售低端品牌童享,的确有利于贝因美塑造高端形象,冲刺高端市场。

不过,细品之下,背后似乎另有隐情。

据北京商报报道,2019年贝因美上海公司亏损102万元,截至2020年5月31日,上海公司资产总额为45.42万元,净资产28.14万元。

数据看,贝因美上海公司表现很差。尤其在2019年国产奶粉市占率超60%,成功超越进口奶粉的背景下,其已拖了行业后腿。

是否有剥离亏损子公司,维系业绩的考量?

尽管贝因美2018年成功保壳,但从2019年业绩看,其远没走出困境。

贝因美发布年报显示,2019年,实现营收27.85亿元;归属于上市公司股东的净利润-1.03亿元,同比下降350.73%;经营活动产生的现金流量净额-4994万元,同比下滑117.15%。

经历2018年“脱帽”后,贝因美再次亏损,并没令人感到意外,毕竟当初的“保壳”成色,也不高。

从2017年7月开始,贝因美便计划出售了包括黑龙江省安达牧场等旗下牧场和29套房产。

2018年,贝因美非经常性损益税前总额为2.91亿元,主要包括各项政府补助1.06亿元,厂区搬迁补偿收益0.71亿元,处置子公司收益0.45亿元,业绩承诺补偿收益0.28亿元。

同期,归属于贝因美母公司所有者的净利润为0.41 亿元,扣除非经常性损益2.58亿元,实亏2.71亿元。

也就是说,贝因美的保壳成功,是凭借卖房、政府补贴、财务运作等方式实现的,负责“造血”的主营奶粉业务,并没有起色、甚至还在下滑。

事实亦是如此。2018年,贝因美主营业务收入由2017年的26.41亿元下降到24.25亿元。主营产品奶粉和米粉的销售,同比分别下降7.42%和17.33%。

2019年,由于全球乳铁蛋白供应紧张、价格暴涨,贝因美本就不强的主营业务更加雪上加霜。

对此,贝因美表示,主要系乳铁蛋白原料价格上涨,另外公司有效提高资产使用效率,部分抵销了乳铁蛋白涨价影响,致使毛利率下降3.26个百分点。

结合新生婴儿出生数下降等不可抗力,贝因美出售表现不佳的“童享”品牌,不仅能堵上子公司亏损的“口子”,还能为自身带来1791万元现金流,可谓一举两得。

香颂资本董事沈萌表示“上海公司是贝因美无序扩张时期的失败投资之一,现在转让也是修正错误,清理失败品牌,尽可能回笼资金缓解贝因美的经营压力。”

贝因美卖掉“童享”的初衷虽有待商榷。但不可否认,对其自身发展无疑是利好之举。

那么,就来了一个灵魂拷问:

未来更加聚焦高端的贝因美,能否实现涅槃新生?

研发掣肘 高端基石之思

尽管踌躇满志,高端之路却并不好走。

资本端的态度,似乎已有征兆。

5月29日,贝因美发布关于持股5%以上股东减持股份的预披露公告:二股东恒天然拟以集中竞价或大宗交易方式合计减持公司股份不超3067.56万股,占公司总股本比例3%。

减持原因为,股东自身资金需要。

贝因美方面表示,恒天然不是公司的控股股东和实控人,本次拟减持事项不会导致公司控制权发生变更,也不会对公司治理结构及持续经营产生影响。

从这份表态可看出,贝因美与恒天然现在只是单纯的投资关系。

众所周知,恒天然不断减持,有一定历史原因。可如果前者的高端战略被看好,拥有很强成长性,又有谁能跟钱过不去呢?更何况,恒天然在贝因美身上,已亏损了不少钱。

要知道,2015年,恒天然购买贝因美的股价高达18元。截至2020年6月29日收盘,贝因美每股仅6.39元。

资本端看空,必然有业务端乏力的底层逻辑。

放眼行业血拼,可谓刀刀见肉。在产品透明度愈发提高的今天,打着高端旗号,却实力成色不足,甚至“伪高端”产品,愈发难以为继。如产品力价不配位,市场用脚投票在所难免。

那么,决定产品力、尤其是高端产品力的核心环节是什么?

创新研发是重要考量。

然而,贝因美的研发费用难掩尴尬。

2017-2019年,贝因美的研发费用分别为4030.97万元、1559.81万元和1685.82万元,同期营收分别为26.60亿元、24.91亿元和27.85亿元,占当年营收比重分别为1.52%、0.63%和0.61%。

从剥离低端“童享”中可以看出,与飞鹤、伊利、君乐宝、澳优等品牌不同,目前贝因美还处在完善产品线、发力高端的关键阶段,正应大力提升产品创新力,赢得信心口碑。

但研发如此不给力,且营收占比持续下降,高端的基石又如何牢固?

谢宏如此重建渠道?

产品端问题,不止于此。

据中国江西网报道,近期,江西丰城市出现一起一名一岁半女婴胸部近期疑似发育事件,其母亲荀女士怀疑是一款通过微信渠道购买的“贝因美”奶粉所致。

6月8日,丰城市市场监督管理局回应称,消费者所购奶粉,经检测均为正品,女婴正治疗观察中,诱发疑似发育原因仍在调查。

尽管抽样奶粉检测结果显示质量合格,但2008年事件后,奶粉安全即是一条敏感红线。因此,这一事件,对贝因美的品牌形象可谓有害无利。

更重要的是,该事件是否折射出贝因美的渠道漏洞呢?

上述报道显示,荀女士家的奶粉,都是从一家名为"群婴汇"的母婴店老板手上买的。

而“贝因美”品牌销售区域负责人却回应:“贝因美”没有授权“群婴汇”母婴店销售“贝因美·臻佑”的配方奶粉,所以荀女士在这家店买到的这款奶粉进货渠道也不明确,无法保证都是正品,一旦产品质量出问题,他们也不会负责。

表面上看,贝因美很无辜。

问题在于,既然贝因美没有授权,那么"群婴汇"老板售卖的贝因美奶粉,究竟从哪来的?

要知道,贝因美和销售区域负责人都已经确认,荀女士所购的贝因美·臻佑配方奶粉生产批次无误,确为正品。

据贝因美的品牌销售区域负责人指出:“‘群婴汇’确实没有被授权销售‘贝因美·臻佑’配方奶粉,但当事消费者与该店老板较熟,老板通过关系从另一家有授权店铺拿货,并以低于市场的价格出售给消费者。”

至此,事件真相水落石出,这家贝因美授权的母婴店,向其他没有授权的店“窜货”,才使非正规渠道拿到正品货。

贝因美的渠道管控力漏洞,可见一斑。其授权店的“窜货”行为,不仅扰乱市场秩序,也会让企业蒙受损失。

更重要的是,正品货源流入非正规渠道,一旦有不法商贩掺入假货,消费者难以辨别,更难对产品安全性进行把控。一旦出现任何不测,消费者投诉无门、企业也跟着背锅。

令人玩味的是,贝因美曾在此吃过大亏。

2018年,贝因美创始人谢宏回归时,曾表示:“过去,贝因美最大的问题还是在于销售渠道,包括出现串货以及曾经被假冒等。”

因此,其回归时所立下的“六重奏”策略中,将重建渠道放在第一位。

从上述事件看,谢宏回归这两年,重建效果并不乐观。

数据,更能说明问题。

2015-2019年底,贝因美的半年报预收账款占销售比例从5.19%下降到2.24%。换言之,经销商热情出现衰减,而2019年底,谢宏已然回归超过一年,如此成绩答卷,是否满意呢?又该如何高效发力?

此外,界面新闻数据显示,贝因美应收账款占销售的比例在30%以上。

这是否显示出贝因美对渠道的话语权不足?

更尴尬的是,渠道质量不尽人意,销售费用却一点也不低。

投资时报数据显示,贝因美2017上半年至2019年上半年销售费用占总营收比分别为51.55%、36.13%及43.66%。

这一定程度也压缩了贝因美的盈利空间。从毛利率看,贝因美相比飞鹤低接近10%。

由此来,贝因美布局毛利较高的高端产品,也有拉升净利之意。

但还是那句话,“重营销、轻研发”,贝因美的高端路能走多远呢?

蜜糖与毒药 行业三甲VS新奶粉江湖

按照现在奶粉市场的趋势,乳企发力高端固然是“发家致富”的不二选择。

飞鹤、澳优、君乐宝、爱他美、惠氏......不少中外奶粉品牌,都尝到了高端“甜头”,业绩水涨船高,投资者也纷纷加码。

然汝之蜜糖,彼之砒霜。

雀巢、蒙牛、红星美羚等等品牌在高端产品的乏力表现,也证明了高端战略门槛也很高,侧重综合实力考量,并非适用所有品牌。

从产品、渠道、业绩、资本等多方面看,贝因美的高端“底色”还有所欠缺。

值得一提的是,贝因美在《2020 年―2024年发展战略规划纲要》提到,称公司第一阶段的目标是产品销售规模重回行业“三甲”,成为母婴行业领军企业。第二阶段目标是以数据为驱动,扩展相关产品和服务,构筑母婴生态圈,生态圈营收突破千亿,成为母婴行业平台企业。

理想足够丰满,现实也很骨感。

在高端前景并不明朗的背景下,上述愿景,难度不小。

中国食品产业分析师朱丹蓬认为,“贝因美进入国内前三甲基本没有可能,贝因美应思考现在母婴行业的细分领域在哪里?品类的机会点在哪里?企业的核心竞争力在哪里?可以说现有的市场现状留给贝因美的机会并不多。”

宋亮也表示,“从现阶段来看,贝因美这些营销改进措施都是一种尝试,其重回奶粉行业前三的几率有,但不大。”

事实上,无论是高端布局还是重回前三,谢宏难掩焦虑感。毕竟在其重掌贝因美一年后的亏损成绩单,打击了不少市场信心。

心态,可以理解。问题在于,任何目标的实现,都要有循序渐进的过程。没有底层逻辑,上层建筑即使建成,也难保平稳。

一家2018年险遭退市的企业,想在短短几年内重回巅峰,想来也有些不切实际。

尤其目前的奶粉江湖,早已是强敌环伺,在巨头林立、新生儿数量下降等市场环境下,头部效应必然再次提高。数据显示,2010-2019年国内奶粉行业集中度总体呈上升态势,2019年奶粉行业CR3、CR5、CR10份额分别为36.9%、49.6%、75.4%。

从数据看,留给贝因美及谢宏的机会和时间已经不多。

美丽口号,谁都可以喊。关键在于,一步一印,实力打底。

与其一味在高端领域好高骛远,不如从最基础的打磨产品品质、提升渠道管理水平、加强研发投入等做起。

不积跬步,无以至千里;不积小流,无以成江海。曾经的奶粉王者,如何在新奶粉江湖,找准定位,高效重生、甚至蝶变逆袭,铑财将持续关注。

本文为铑财原创

如需转载请留言