今天我们一起梳理一下浙江医药,公司主营业务为生命营养品、医药制造类产品及医药商业。生命营养品产品主要为有合成维生素E、天然维生素E、生物素、维生素A 及其衍生物、维生素D3、β-胡萝卜素等;医药制造类产品主要为抗耐药抗生素、抗疟疾类等医药原料药,喹诺酮、抗耐药抗生素、降糖类、激素类等医药制剂产品,以及叶黄素、天然维生素E、辅酶Q10 等大健康产品。医药商业主要是公司下属医药流通企业浙江来益医药有限公司以配送中标药品为主,以零售为辅。

公司是全球脂溶性维生素龙头之一,公司合成维生素E 产量国内最大,为全球第二大生产商;天然维生素E 产量为国内最大,为全球第三大生产商;β-胡萝卜素和斑蝥黄素是全国最大、全球第三大供应商。

公司坚持生命营养品、医药制造类产品双主业,医药方面正由原料药向创新药、高端制剂产业转型升级。

维生素是人和动物生长必须摄取的微量有机物质,市场需求主要来自于其下游的饲料、食品、医药等领域,总体需求平稳低速增长,供给集中度高,市场价格长期呈现周期性波动。2019年受猪瘟影响,下游养殖行业景气度低迷,饲料用维生素需求下降。国外供应商因设备故障、不可抗力事件停产,造成供货紧张的局面,同时受间甲酚反倾销影响,维生素E生产成本提高。

医药行业公司经营化学原料药及其制剂产品、保健品等医药细分行业,可大致分为医药原料药、制剂与创新药。公司借助原料药优势积极向制剂转型升级,具有原料药和制剂垂直一体化的优势,打造海外高端制剂出口平台。同时公司早年已开始布局创新药研发,在小分子药物和生物大分子药物都有布局,有望逐步迎来收获。

原料药方面,公司依托数十年在发酵以及提纯技术方面的积累,结合公司在合成技术的优势,打造具有自己特色的原料药产品线,高端抗生素品种齐全,附加值高。公司抗生素原料药覆盖喹诺酮(如左氧氟沙星、盐酸莫西沙星、苹果酸奈诺沙星等)、头孢类(厄他培南、头孢唑兰等)、糖肽类(盐酸万古霉素、达托霉素、替考拉宁等)等产品。其中,左氧氟沙星、盐酸万古霉素、替考拉宁为公司核心原料药品种。

制剂方面,公司发挥自身的原料药优势,在抗生素领域实现原料药制剂一体化布局。目前制剂产品包括乳酸左氧氟沙星氯化钠注射液、注射用盐酸万古霉素、注射用替考拉宁、苹果酸奈诺沙星胶囊、米格列醇片、黄体酮胶丸等品种。在抗感染制剂方面占据优势,根据PDB样本医院的数据,2019年公司乳酸左氧氟沙星注射液市占率18%,注射用盐酸万古霉素市占率17%,注射用替考拉宁市占率47%。

创新药方面,公司持续布局,ADC大分子项目ARX788乳腺癌临床研究I期已基本完成,ARX788的胃癌临床研究也已开展,ARX788的Ⅱ期/Ⅲ期临床研究获CDE批准同意,Ⅱ期/Ⅲ期临床研究预计即将开展。

一、维生素与原料-制剂一体化双轮驱动

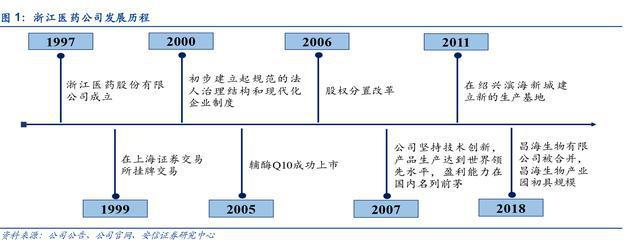

浙江医药成立于1997年,由原浙江新昌制药股份有限公司、浙江仙居药业集团股份有限公司和浙江省医药有限公司等企业以新设合并的方式组建;1999年上交所上市;2006年进行股权分置改革;2011年新的生产基地在绍兴滨海新城生物产业园区奠基建设;2014年浙江昌海生物有限公司被吸收合并,设立浙江医药股份有限公司昌海生物分公司;2018年昌海生物产业园初具规模,一期项目大部分已建成投产。

二、业务分析

2014-2019年,营业收入由48.32亿元增长至70.44亿元,复合增长率7.83%,19年同比增长2.70%;归母净利润由1.70亿元增长至3.43亿元,复合增长率15.07%,19年同比下降5.97%;扣非归母净利润分别为2.15亿元、-0.55亿元、4.57亿元、2.13亿元、3.77亿元、2.20亿元;经营活动现金流分别为5.50亿元、1.07亿元、3.36亿元、5.03亿元、5.80亿元、4.47亿元。

分行业来看,2019年生命营养品实现营收同比下降14.47%至22.84亿元,占比32.52%,毛利率减少5.69pp至33.54%,毛利7.66亿元,占比26.68%;医药制造类实现营收同比增增长8.63%至25.01亿,占比35.61%,毛利率增加3.72pp至78.72%,毛利19.61亿元,占比68.31%;医药商业类实现营收同比增长20.17%至22.34亿元,占比31.81%,毛利率增加1.17pp至6.37%,毛利1.42亿元,占比4.96%。

分产品来看,2019年盐酸万古霉素系列现营收同比增长13.13%至4.05亿元,占比5.76%,毛利率增加2.96pp至69.38%;替考拉宁系列实现营收同比增长12.40%至2.62亿元,占比3.73%,毛利率增加0.36pp至84.48%;合成维生素E系列实现营收同比下降18.82%至12.56亿元,占比17.89%,毛利率减少3.66pp至25.07%;天然维生素E系列实现营收同比增长7.41 %至1.50亿元,占比2.14%,毛利率增加3.33pp至45.68%;维生素A系列实现营收同比下降4.01 %至6.13亿元,占比8.73%,毛利率减少11.84pp至62.43%;左氧氟沙星系列实现营收同比增长5.78 %至12.46亿元,占比17.74%,毛利率增加1.23pp至86.74%;米格列醇系列实现营收同比增长30.63%至1.23亿元,占比1.75%,毛利率增加5.87pp至78.09%;β-胡萝卜素系列实现营收同比下降4.79 %至1.38亿元,占比1.97%,毛利率减少6.91pp至10.21%;斑蝥黄系列实现营收同比增长17.49%至0.92亿元,占比1.31%,毛利率减少8.58pp至19.21%;黄体酮系列实现营收同比增长4.05 %至1.07亿元,占比1.53%,毛利率增加2.10pp至73.93%;社会产品配送实现营收同比增长20.17%至22.34亿元,占比31.81%,毛利率增加1.17pp至6.37%。

三、核心指标

2014-2019年,毛利率由21.5%提高至40.76%;期间费用率由14.54%提高至28.01%,主要是由于销售费用率的提高,其中销售费用率由4.14%提高至22.53%,管理费用率由10.41%下降至5.53%,财务费用率维持在低位;利润率14-16年由3.55%提高至8.72%,17-19年利率率维持在4%以上;加权ROE随着利润率而波动。

四、杜邦分析

净资产收益率=利润率*资产周转率*权益乘数

由图和数据可知,权益乘数稳步提升,净资产收益率随着利润率而波动。

五、估值指标

PB 2.22,位于近5年70分位值上方。

看点:

公司现有业务生命营养品有望受益维生素价格上涨,原料药-制剂形成垂直一体化发展增长稳健。同时,公司重磅创新药 ADC 一期临床数据靓丽即将步入Ⅱ/Ⅲ期,潜在空间大。