1. 浙江医药:以原料药主业为基础,逐步延伸布局高端/创新制剂

1.1. 坚持主业且创新发展的原料药制剂一体化药企

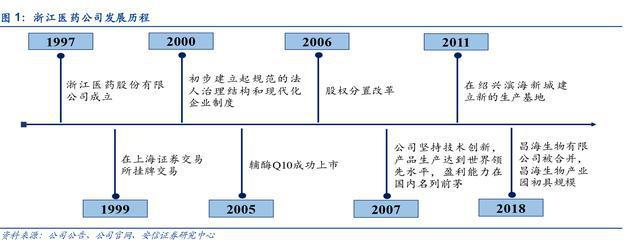

1997 年浙江医药股份有限公司由原浙江新昌制药股份有限公司、浙江仙居药业集团股份有 限公司和浙江省医药有限公司合并组建成立。

1999年浙江医药在上海证券交易所挂牌交易;

2006 年,公司进行了股权改革,进一步完善了公司的治理结构。

目前浙江医药主导产 品合成维生素 E、天然维生素 E、维生素 A 系列、盐酸万古霉素、替考拉宁等产品产量居国 际国内前列,制剂产品乳酸左氧氟沙星注射液、注射用盐酸万古霉素、注射用替考拉宁在国 内市场占有重要地位。

1.2. 董事长李春波为公司实际控制人,合计持股 12.94%

董事长李春波为公司实际控制人,其通过新昌县昌欣投资发展有限公司间接持有上市公司 12.94%的股份。

1.3. 2015-2019 年公司利润端复合增速约为 20.63%,业绩稳定增长

公司营业收入从 2015 年的 44.97 亿元增长至 2019 年的70.44 亿元,CAGR 约为 11.87%;

归母净利润从 2015 年的 1.62亿元增长至 2019 年的3.43 亿元,CAGR 约为20.63%。

按照业务划分,2019 年社会产品配送、合成维生素 E 系列、天然维生素 E 系列、维生素 A 系列、盐酸万古霉素系列、替考拉宁系列的营收占比分别为 31.71%、 17.84%、2.14%、 8.71%、 5.74%、3.71%;

按照地区划分,2019 年国内、国外营收占比分别为 74.36%、25.34%。

浙江医药的整体毛利率从 2015 年的 16.75%提升至 2019 年的 40.76%。

其中,2019 年社会 产品配送业务、合成维生素 E、天然维生素 E 系列、维生素 A 系列、盐酸万古霉素系列、替 考拉宁系列的毛利率分别为 6.37%、25.07%、45.68%、62.43%、69.38%、84.48%。

公司 2020 年 Q1 的期间费用率为 26.72%。其中,销售费用率、管理费用率(包括研发费用) 、 财务费用率分别为 18.29%、8.88%、-0.45%。

2. 创新管线-ARX788: I期临床数据优异且销售空间超 10 亿的重磅新药品种

重组人源化抗 HER2 单抗-AS269 偶联注射液(ARX788)是公司与 2013 年与美国 Ambrx 公司合作研发的新一代单克隆抗体偶联药物(ADC),适应症为 HER-2 阳性晚期乳腺癌和胃 癌等。

ARX788 一期临床试验合计入组了年龄介于 30-66 岁、ECOG 评分为 0-1、HER2 阳性、既 往及受过曲妥珠单抗/拉帕替尼/吡咯替尼治疗的 51 名亚洲乳腺癌患者患者,进行剂量爬坡和 剂量探索试验。

根据公司披露的 I期临床数据,随着用药剂量的加大,客观缓释率(ORR)得到明显提升(ORR 提升至 63%)且没有伴随明显毒副作用的增加。预计 1.5mg/kg 会作为推荐剂量,用以后开 发 ARX788 对于 HER-2 阳性乳腺癌适应症的治疗。

ARX788一期临床数据-有效性:根据 I期临床数据显示,客观缓释率(ORR)随着用药 剂量提升而改善。当剂量从 0.33mg/kg 提升至 1.50mg/kg 时,客观缓释率(ORR)从 0%提升至 63%。

ARX788 一期临床数据-安全性:根据 I 期临床数据显示,用药剂量的加大之后,没有伴随明显毒副作用的增加。

目前已上市的同类药品为罗氏制药研发的 T-DM1(Kadcyla),其适应症为 HER2 阳性转移 性乳腺癌,既往接受过曲妥珠单抗和一种紫杉烷类分开或联用患者的治疗,年治疗费用约为 11.45 万美元/年。

T-DM1(Kadcyla)销售从 2013 年的 2.34 亿瑞士法郎增长至 2019 年的 14.00 亿瑞士法郎(对应约 14.70 亿美元),CAGR 约为34.74%。

中性假设下,ARX788 市场空间有望高达 10 亿元。根据国家癌症中心的统计数据,2014 年 国内新发乳腺癌患者高达 27.89 万例。

按照 HER2 阳性比例 25%、曲妥珠单抗等治疗后病情 进展或耐药比例 50%估算,ARX788 对应患者约为 3.49 万人/年。

根据敏感性分析,ARX788 最终达到 30%市占率、药品定价为 10 万元/年的中性假设下,ARX788 销售峰值约为 10.47 亿元。

3. 抗生素等领域实现原料药制剂一体化,重磅新药苹果酸奈诺沙星进 入医保后销售有望快速放量

3.1. 抗生素原料药品类丰富,具备较强盈利能力

公司抗生素原料药覆盖喹诺酮(如左氧氟沙星、盐酸莫西沙星、苹果酸奈诺沙星等)、头孢 类(厄他培南、头孢唑兰等) 、糖肽类(盐酸万古霉素、达托霉素、替考拉宁等)等产品。

其中,左氧氟沙星、盐酸万古霉素、替考拉宁为公司核心原料药品种。

左氧氟沙星:2019 年公司的左氧氟沙星原料药实现营收 12.46 亿元,同比增长 5.78%; 其毛利率高达 86.74%,同比增长 1.23 pct.;

盐酸万古霉素:公司的盐酸万古霉素系列营收从 2015 年的 2.57 亿元增长至2019 年的 4.05亿元, CAGR约为12.00%;其毛利率从2015年的53.01%增长至2019年的69.38%;

替考拉宁:公司的替考拉宁系列营收从2015年的1.04亿元增长至2019年的2.62亿元, CAGR 约为 26.09%;其毛利率从 2015 年的 66.98%增长至 2019 年的 84.48%;

3.2. 抗生素领域实现原料药制剂一体化布局,未来高端注射剂有望进入美国市场

公司发挥自身的原料药优势,在抗生素领域实现原料药制剂一体化布局。

目前制剂产品包括 乳酸左氧氟沙星氯化钠注射液、注射用盐酸万古霉素、注射用替考拉宁、苹果酸奈诺沙星胶 囊、米格列醇片、黄体酮胶丸等品种。

抗生素制剂国内市场销售方面,2019 年乳酸左氧氟沙星氯化钠注射液、注射用盐酸万古霉 素、注射用替考拉宁、苹果酸奈诺沙星胶囊分别实现样本医院销售 2.12 亿元、0.99 亿元、 1.35 亿元、0.07 亿元。

高端注射液出口方面,FDA 分别于 2014 年和 2016 年同意浙江医药的注射用盐酸万古霉素 和注射用达托霉素以 505(b)( 2)的方式提交 NDA 申请,未来公司的高端注射剂有望进入 美国市场。

其中,万古霉素注射液该品种在美国市场的整体销售规模超 6 亿美元,市场空间 较大且药品价格稳步提升。

注射用盐酸万古霉素:适用于耐甲氧西林金黄色葡萄球菌及其它细菌所致关节炎、灼伤、 手术创伤等浅表性继发感染,及败血症、骨髓炎、肺炎、肺脓肿、脑膜炎等。万古霉素 能够抑制细菌细胞壁的合成,或通过改变细菌细胞膜的通透性,阻碍细菌 RNA 的合成, 具有较强抗菌作用。2018 年万古霉素注射液在美国实现销售 6.03 亿美元,2013-2018 年 CAGR 约为 19.81%,市场保持快速增长。万古霉素注射液美国销售市场主要由 PFIZER/HOSPIRA、MYLAN、APP PHARMA、FRESENIUS KABI 所主导,2018 年市 占率分别为 33.56%、27.81%、20.58%、10.34%,市场格局较好。价格方面,整体保 持稳步提升的态势,如 PFIZER/HOSPIRA 的仿制药制剂(500MG)从 2011 年的 3.16 美元/支提升至 2018 年的 8.04 美元/支。

3.3. 苹果酸奈诺沙星:抗生素领域 1.1 类重磅新药,进入医保后有望快速放量

苹果酸奈诺沙星属于新一代喹诺酮类抗生素,主要用于治疗成年人由肺炎链球菌、金黄色葡 萄球菌、流感嗜血杆菌、副流感嗜血杆菌等引起的社区获得性肺炎。

通过系统对比奈诺沙星、莫西沙星、左氧氟沙星等常见喹诺酮抗生素的体外抗菌活性、药代 动力学、药品价格,以及分析了奈诺沙星的用药安全性,我们认为:

奈诺沙星一方面保留了 传统喹诺酮抗生素较强的体外抗菌活性,另一方面降低了莫西沙星、左氧氟沙星等氟喹诺酮 抗生素等用药隐患,未来有望逐步替代莫西沙星、左氧氟沙星等氟喹诺酮抗生素品种。

体外抗菌活性-奈诺沙星与氟喹诺酮类药物抗菌谱存在一定差异:奈诺沙星、莫西沙星等 均对社区获得性呼吸道感染常见的肺炎链球菌等具有较强抗菌活性。但与莫西沙星和左 氧氟沙星等氟喹诺酮抗生素不同,奈诺沙星对金黄色葡糖球菌抗菌活性更强,对结核分 枝杆菌的抗菌活性较弱。

药代动力学-奈诺沙星口服利用度高:与左氧氟沙星和莫西沙星相比,奈诺沙星的口服利用度 最高,1.14 小时达到血药峰浓度,药物完全吸收。

用药安全性:奈诺沙星口服制剂在社区获得性肺炎患者当中开展的临床试验并显示该药 不良反应轻微,未见严重中枢神经系统或外周神经毒性/遗传毒性。

药品价格-奈诺沙星胶囊的治疗费用高于当前常用的喹诺酮类抗生素(如:盐酸莫西沙星 片、左氧氟沙星片等) :根据药智网数据,奈诺沙星胶囊、盐酸莫西沙星片、左氧氟沙 星片治疗费用分别为 32.40 元/天、20.76 元/天、11.43 元/天。

苹果酸奈诺沙星胶囊纳入医保后,有望实现销售快速放量。根据 Wind 医药库的数据,苹果 酸奈诺沙星胶囊的样本医院销售从2017年的21.56万元增长至2019年的724.11万元,2019 年销售端同比增长 355.96%。

苹果酸奈诺沙星胶囊于 2019 年 11 月纳入医保,其中标价格 从 2018 年的 180 元/盒(0.25g*6)下降至 2019 年的 97.20 元/盒(0.25g*6),价格同比下 降 46%。

苹果酸奈诺沙星胶囊纳入医保后降价幅度较为合理,看好其进入医保后销售快速放 量。

4. 维生素业务:短期价格提升,中长期头格局明显

4.1. 维生素 A:疫情和停产扩建等因素推动维生素 A近期价格上涨

帝斯曼、巴斯夫、安迪苏、新和成、浙江医药等企业占据全球维生素 A 产能 90%以上,寡 头格局明显。

其中,欧洲主要供应商帝斯曼、巴斯夫、安迪苏分别提供 7500 吨、6000 吨、 5000 吨产能;

国内供应商新和成、浙江医药、金达威分别拥有 1 万吨、5600 吨、2900 吨产 能。

疫情和停产扩建等因素推动维生素 A近期价格上涨。2019 年 6 月巴斯夫维生素 A冷却塔液 发生氨泄露,导致停产至同年 11 月。

2020 年以来,受到新冠疫情的影响,欧洲产能有所下 降。

供需缺口推动维生素 A的价格从 2020 年 1 月初的 307.50 元/千克最高增长至 2020 年 5 月初的 510.00 元/千克。

4.2. 维生素 E:厂家产能削减和短期疫情引发维生素 E 价格上涨

帝斯曼、巴斯夫、浙江医药、新和成四家企业占据全球维生素 E 产能 80%以上,寡头格局 明显。

其中,欧洲主要供应商帝斯曼、巴斯夫分别提供3 万吨和 2 万吨产能;

国内供应商浙 江医药、新和成、吉林北沙、北大医药分别拥有 2 万吨、1.2 万吨、1 万吨、0.75 万吨产能。

厂家产能削减和短期疫情限制维生素 E供应能力,推动维生素 E价格抬升。

2019年 11斯曼瑞士工厂和吉林北沙因间甲酚紧缺产能。

2020 年3 月开始,新冠疫情在欧洲蔓延,欧洲 主要供应商帝斯曼和巴斯夫的生产能力受到限制。

供需缺口推动维生素 E 的价格从 2020年 1 月初的 48.50 元/千克最高增长至 2020 年 6 月初的75.50元/千克。

5. 盈利预测与估值分析

根据现有业务,假设 2020-2021 年社会配送产品营收分别同比增长 15%、13%、12%;

合 成维生素 E 营收分别同比增长 30%、12%、 7%;

天然维生素 E 系列营收分别同比增长 15%、 12%、7%;

维生素 A 系列分别同比增长 20%、15%、8%;

苹果酸奈诺沙星分别实现营收 1.00 亿元、2.50 亿元、4.00 亿元,预计 2020-2021 年分别实现营收 86.39 亿元、102.06 亿 元、117.90 亿元,分别同比增长 22.64%、18.14%、15.52%;

实现归母净利润 10.68 亿元、 13.04 亿元、15.73 亿元,分别同比增长 211.49%、22.13%、20.61%;EPS 分别为 1.11 元 /股、1.35 元/股、1.63 元/股。

首次给予买入-A 的投资评级,6 个月目标价为 27.75 元/股,相当于 2020 年 25 倍 动态市盈率

6. 风险提示:创新药研发进展不达预期或者失败风险、新药销售不达预期、同类新药竞品上市导致竞争加剧的风险、维生素 A和维生素 E 价格回落风险。

报告来源:安信证券