凤凰网财经《启阳路4号》| 出品

文 | 诸六

点击

曾经的“奶粉第一股”仍深陷“泥潭”。深交所13问贝因美还未过去多久,先是代表第二大股东恒天然的董事退出董事会,后是恒天然亲自上场减持贝因美。双方分歧不可调和之际,恒天然对贝因美的耐心似乎也消耗殆尽,从2019年三季度开始至今累计已减持8%的股份。

失去二股东支持的贝因美,一季度政府补助对净利润的支撑比例已达六成,同时资产负债率连年高企,多笔借款即将到期,过半货币资金受限的贝因美能否承受偿债压力?此外,中报预喜的贝因美,在离开非经常性损益的政府补助后,是否也能保持业绩的正向增长?

依赖政府补助

近日,贝因美披露2020年半年度业绩预告,公告显示,上半年贝因美预计归属于上市公司股东的净利润为3000万元-4500万元,去年同期净利润为-1.22亿元,今年上半年扭亏为盈。

凤凰网财经查询一季报发现,2020年第一季度,贝因美实现营业收入7.14亿元,归属于上市公司股东的净利润为1295.37万元,较上年同期都有所提升。值得注意的是,贝因美一季度计入当期损益的政府补助为813.59万元,占净利润的比值为62.81%,对净利润起到了一定支撑作用。一季报显示,贝因美扣除非经常性损益后的净利润106.45万元,相比于上年同期下降65.04%。

按照业绩预告来看,贝因美上半年计入当期损益的政府补助对净利润的支撑占比至少为18%-27%。

事实上,近年来贝因美交出的“成绩单”不尽人意,较大程度依赖政府补助。2016-2019年,贝因美的净利润分别为-7.81亿元、-10.57亿元、0.41亿元、-1.02亿元,四年间仅2018年盈利,而该年计入当期损益的政府补助为1.06亿元,占净利润的比值为257.87%,如果没有这一笔政府补助的支撑,2018年贝因美的业绩仍难过关。

深交所关注到了这一点,在问询函中询问贝因美是否对政府补助等非经常性损益存在重大依赖,贝因美表示每年都会收到政府数目不等的专项补助资金,公司根据发展态势调整经营策略,盘活闲置资产,处置低效资产,取得了积极的效果,上述收入本质上与经营息息相关。此外,2019年下半年,实现了扣非净利润为正。因此,贝因美认为对政府补助等非经常性损益不存在重大依赖。

在业绩深陷“泥潭”的背景下,贝因美连年“失血”。2016-2019年,贝因美经营活动产生的现金流量净额分别为-4.23亿元、-1.53亿元、2.91亿元、-0.5亿元。

同期,贝因美的资产负债率分别为51.6%、62.76%、63.38%、60.48%。而同行上市公司中国飞鹤的资产负债率分别为49.37%、48.88%、51.19%、43.36%;雅士利国际的资产负债率分别为28.43%、26.1%、28.03%、24.37%;澳优的资产负债率分别为59.49%、65.36%、50.29%、51.29%,贝因美的资产负债率均高于上述三家公司。

监管也关注到了贝因美的债务情况,在年报问询函中询问贝因美是否存在资金链紧张、债务逾期、银行账户等资产被冻结的情形。贝因美的说明中显示,公司虽然货币资金为6.65亿元,但未受限货币资金余额为2.98亿元。并且,贝因美通过质押、抵押担保等形式获取贷款金额为15.19亿元。截至发稿,贝因美2020年即将到期的债务总额为3.8亿元,短期偿债能力或承压。

进军儿童奶市场决策失误

作为三聚氰胺风波中少数数未被检测出的国内知名婴幼儿配方奶粉生产企业之一的贝因美,也曾在奶粉市场“乘风破浪”,并于2011年借东风一举登陆资本市场。然而贝因美的“高光时刻”只保持了两年,2014年便业绩大“变脸”,直至2020年仍深陷泥潭,曾经的“奶粉第一股”何至于此?

对于近年业绩起色不大,贝因美解释为是受假冒奶粉事件、市场竞争白热化、婴儿出生数下降、乳铁蛋白涨价等外部因素及其传统渠道转型不利、达润工厂投资损失较大、成本控制受限、处理临期粉等内部因素所造成。

2016年以来,奶粉产品价格中枢上移,产品消费结构出现新的趋势,超高端产品增长迅猛,中高端产品受到挤压。贝因美表示,“公司大部分产品处于中高端价格带,销售增长愈发困难”。

此外,贝因美在奶粉销量出现萎缩的情况下,试图进军儿童奶市场,也加剧了贝因美的困境。2014年,贝因美公告表示,拟将募集资金投资项目“北海贝因美营养食品有限公司年产6000吨米粉项目”变更为“年产3000吨米粉项目”,将剩余募集资金7413.48万元投资于“年产6万吨儿童奶生产线技术改造项目”。

彼时,贝因美认为儿童液态奶的市场近年来发展迅速,年消费超过350亿元,并以每年30%的增长率提升,市场潜力巨大,贝因美对于抢占这一细分市场信心十足。然而,天不遂人愿,不仅当初IPO时的募投项目未达到预计效益,2014年新增的儿童奶项目也未给贝因美带来较大收益。

贝因美《关于募集资金年度存放与使用情况的专项报告》显示,2019年,贝因美奶粉项目和米粉项目分别实现效益877.44万元、241.64万元,儿童奶项目则无收益。

而2016-2018年的募集资金专项报告显示,儿童奶项目不仅未实现收益,还分别给贝因美带来-1125.08万元、-752.77万元、-170.10万元的损益。同时,奶粉项目收益也自2016年开始一路下滑,由2015年的8807.02万元降至2019年的877.44万元。

对此,贝因美解释为“随着消费升级,儿童奶产品需求缓慢”、“受行业变革及市场整体环境影响,公司奶粉销量下降,考虑到资金成本原因,公司按需定产,相应减少产出”。

子公司商誉被问询

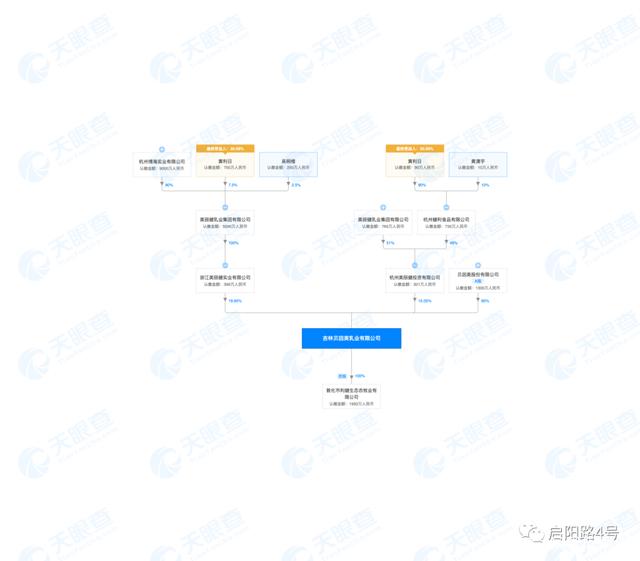

此前,深圳证券交易所对贝因美下发《关于对贝因美股份有限公司2019年年报的问询函》,其中,监管对贝因美商誉所在资产组或资产组组合增长进行问询,该资产组组合为吉林贝因美有限公司(以下简称“吉林贝因美”)的相关资产组组合。贝因美的说明中显示,2015年4月, 贝因美收购吉林贝因美65%的股权,并于2016年1月开始纳入合并报表范围,合并对价为1.17亿元。

凤凰网财经注意到,贝因美被问询的这家子公司曾用名为敦化美丽健乳业有限公司,该公司剩余35%的股权由浙江美丽健实业有限公司、杭州美丽健投资有限公司分别持有19.95%、15.05%的股权。天眼查显示,这两家公司的大股东均为美丽健乳业集团有限公司(以下简称“美丽健乳业”),曾用名为呼伦贝尔美丽健乳业集团有限公司。

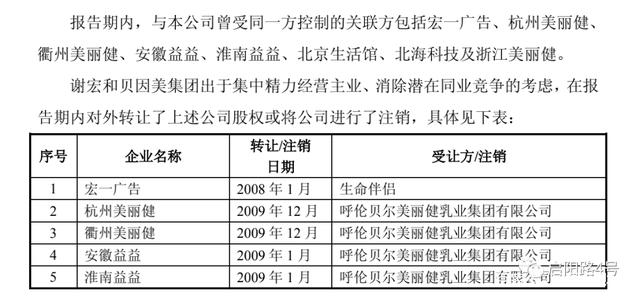

巧合的是,贝因美收购吉林贝因美65%股权,并非贝因美与美丽健乳业第一次产生交易,2009年时,双方就曾产生关联。贝因美招股书显示,谢宏和贝因美集团为消除潜在同业竞争的考虑,将安徽益益及其子公司淮南益益转让给呼伦贝尔美丽健乳业集团有限公司,即美丽健乳业。

天眼查显示,截至发稿,美丽健乳业持有安徽益益65%的股权,安徽国资委持有其35%的股权。

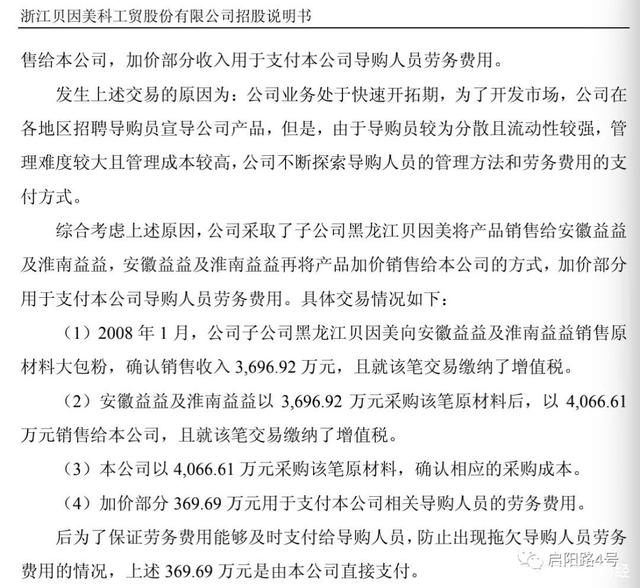

令凤凰网财经感到奇怪的是,2018年,贝因美曾与关联方安徽益益及其子公司淮南益益产生过一笔关联交易,交易内容为贝因美子公司黑龙江贝因美销售材料给安徽益益及淮南益益,安徽益益及淮南益益再将这笔材料加价销售给贝因美。

对此,贝因美的解释为,由于贝因美导购员较为分散且流动性较强,管理难度较大且管理成本较高,贝因美采取了由黑龙江贝因美将产品销售给安徽益益及淮南益益,安徽益益及淮南益益再将产品加价销售给本公司的方式,加价部分用于支付本公司导购人员劳务费用。

贝因美表示,鉴于贝因美并未将上述导购费用支付给安徽益益及淮南益益,为了保证交易的公允性,要求安徽益益对上述加价作为折让处理,但贝因美一直未收到安徽益益和淮南益益开具的增值税红字专用发票。为了规避因交易不公允所引起的增值税相关风险,贝因美将上述加价部分对应的应交增值税-进项税金予以冲减,同时向杭州市高新区(滨江)国家税务局提出申请缴纳增值税,并于2009年6月完成该增值税税款的缴纳。

虽时过境迁,但贝因美与安徽益益这系列关联交易的必要性仍值得商榷,而在这笔交易的第二年,贝因美大股东贝因美集团迅速将安徽益益进行切割,卖身给美丽健乳业,同年6月才完成该笔交易增值税税款的缴纳,又透露出一丝“蹊跷”的味道。更为巧合的是,上市四年后,贝因美又向曾经关联方的买方美丽健乳业收购了子公司。

二股东恒天然再度减持

7月30日,天眼查数据显示,贝因美发生股权变更,恒天然乳品(香港)有限公司(以下简称“恒天然”)的股权比例从12.49%变更为10.82%。

而就在7月8日,贝因美公告Johannes Gerardus Maria Priem辞去董事职务,这意味着恒天然退出贝因美董事会。

众所周知,恒天然与贝因美的分歧由来已久。贝因美董秘金志强在2019年度股东大会上曾公开表示,公司未来愿景是做婴童经济,但恒天然希望贝因美做乳业,这造成双方在战略上存在分歧。

战略分歧无法调和,恒天然自2019年三季度开始接连减持贝因美。在最初双方“蜜月期”时,恒天然以18元的价格,投资约35亿元,获得贝因美18.82%的股权,成为其第二大股东。截至发稿,贝因美股价为8元左右,恒天然账面浮亏超15亿元。