陕西红星美羚乳业股份有限公司(简称红星美羚或公司)拟于5月6日在深交所创业板上会,IPO招股说明书(以下简称招股书)显示,公司主营业务是以羊乳粉为主的羊乳制品研发、生产和销售,产品包括婴幼儿配方乳粉、儿童及成人乳粉等。

透过冰山上的现象及行为,寻找冰山下的秘密,《华声财报》本期带您了解更多红星美羚招股书以外不为人知的故事……

招股书中可比公司或不具可比性

相关数据疑误导发审委及投资者

令人匪夷所思,公司招股书中挑选可比公司依据竟然以销售模式为标准,分别选取三元股份、伊利股份、新乳业和澳优乳企,这几家企业除了都是乳品类上市公司以外,无论是产品类型、销售区域均不具备可比性,北京三元是地方性低温乳企,伊利是常温奶及传统渠道寡头、新乳业则是立足于西部的鲜乳类乳企联合舰队,只有澳优才是真正的羊奶销售企业。(如下图)

相关人士向《华声财报》观察员表示,红星美羚应该选取同属羊奶的相关企业进行对比,然而之所以没有这样做,可能是考虑到公司自身体量太小,一旦进行对比,相关数据会十分难看,会直接影响到发审委评审结果和投资人的相关决策。

据母婴研究院和美柚联合数据显示,中国年轻一代的父母更倾向于头部羊奶粉品牌,在已购买的调研用户中,包括佳贝艾特、蓓康僖在内的前三大品牌合计占比达53%,品牌集中度不断提升,中腰部品牌竞争激烈。目前,佳贝艾特、倍康僖、蓝河、卡洛塔妮、可贝思、倍恩禧、和氏、可瑞康、金领冠悠滋小羊、圣特拉慕、羊羊100、Oli6等品牌知名度相对较高。(如下图)

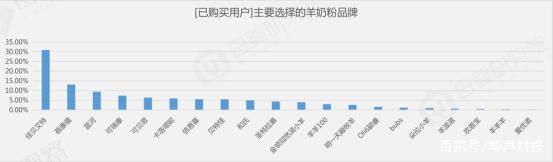

图一:已购买羊奶粉消费者的品牌排名(数据来自:母婴研究院、美柚)

图二:未购买羊奶粉消费者的品牌排名(数据来自:母婴研究院、美柚)

从上述数据可以看出,无论是已购买消费者还是潜在消费者,红星美羚的品牌影响力至少排在20名以外,公司现有市场份额极其微小。此外,招股书中有关三元、伊利、新乳业的销售模式介绍上也存在失误,所谓可比同行根本不具可比性,此举有误导发审委及投资者嫌疑。

品牌主要认知停留在B端

核心产品游离于主流市场以外

羊奶粉主要分为婴幼儿配方奶粉(简称特配奶粉)、儿童成长奶粉、成人粉以及健字号保健粉(占比不大),由于婴幼儿配方羊奶粉毛利较高,已成为各品牌必争之地,从终端消费者的认知来看,红星美羚尚停留在三流品牌行列,一二线城市核心消费者基本不会购买,公司自主市场推广难度很大。

放眼中国乳企行业,西安美羚在传统乳业大佬眼中属于不入流企业,但相比于C端(消费者)极低的认知,公司在中小经销商群体中的名气不小,由于公司产品定价较高,留给经销商的利润空间比较大(容易赚钱),因此受到很多中小经销商的欢迎,尤其是一些大包经销商特别喜欢采取买断方式销售。此前曾有媒体质疑为何公司相关产品在品牌知名度不及头部企业的情况还能卖出高价,根本原因就在于此。

受此影响,一些网络品牌或大包客户会找公司贴牌或代工生产,但弊端显而易见,一旦出现关系维护不佳或是客户业绩达到一定规模后,大客户会变成直接竞争对手,继而蚕食市场份额,如无锡舍得生物、陕西圣唐乳业以及完达山经销商萌宝婴童。

经销商关系维护不佳,核心客户异动可能较大

高零售价高毛利的销售模式不仅让经销商赚到钱,公司也在羊奶粉快速发展的十年里也拿到了红利,然而此举也如同一把双刃剑,高毛利的经销商代理模式让企业忽略了品牌建设,更为公司日后发展埋下了极大隐患。

随着羊乳从“补充”品类走向“主流”市场,越来越多具备较强传统渠道优势的传统乳企也开始涉足羊乳,一度利润很高的羊乳行业开始内卷,并直接导致终端价格迅速下滑,品牌底蕴明显不足的红星美羚由此开始品尝“苦果”,面对竞争对手不断降价,习惯于高毛利经销商代理推广模式且不能自拔的红星美羚却逆势涨价,伴随市场推广政策的不给力让经销商也是苦不堪言,不仅导致主力产品出现问题,各地窜货现象也是层出不穷。此外,公司对于代理商的返点政策也出现反悔,让一些原本关系不错的经销商因此生了嫌隙,一些生意不太好做的中小经销商就此萌发退意。

交易所曾对公司价格较高问题发出问询——为何关于终端产品销售价格较高。业内人员表示:终端价格较高是为了让经销商有更的多利润,但这也只是一个账面数据,经销商到底多少钱卖出去的,恐怕也只有经销商自己最清楚。

电商平台“刷单”行为凸显公司营销渠道建设无力和焦虑

业内人士对于红星美羚的普遍认知是做羊奶的,来自于陕西,平时以招商为主,企业自主运营能力较差,多以中小型经销商或大包商招商为主。

有媒体曾经曝出红星美羚电商平台的刷单“丑闻”,在专业人员看来,刷单在业内是常见行为,刷单行为背后更多凸显出公司对于经销商把控、以及渠道建设的无力和焦虑——

在中国,无论是传统牛乳类特配奶粉还是羊乳类特配奶粉,销售渠道主要分为KA、MBS(母婴店简称)和电商平台,MBS是中国特有渠道。KA渠道多为厂家自营或大代理商经营,主要起到品牌推广,越来越多的品牌将注意力瞄准于客群精准的MBS(母婴门店),例如让代理商或经销商在孩子王、乐友、贝贝熊、爱婴室、爱婴岛、优佳宝贝、阿拉小优、小飞象等专业母婴连锁店铺货,人流量和业绩双下滑的MBS也急需高毛利品类进驻!门店展陈资源毕竟有限,“大吃小,强吃弱“的竞争就此拉开序幕。

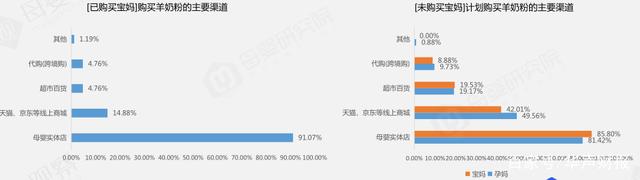

数据显示:中国消费者青睐从MBS购买羊奶粉,比例达91.07%。潜在消费者中,育儿期妈妈和孕妈妈计划选择MBS比例超过80%,计划选择电商平台占比超40%。一些品牌知名度较弱或线下渠道推广较差的企业希望通过电商突围,但对红星美羚来说,电商平台成为“烫手山芋”,不做吧,与市场主流不符;做吧,一是不知道怎么做,二是如果以价格为导向,会引来线下经销商或公司内部销售不满;让经销商做吧,窜货将再次得以凸显。

图三:消费者选择购买羊奶粉的渠道(数据来自:母婴研究院、美柚)

公司发力“特配奶粉”

“起个早床,赶了个晚集”

头部羊奶粉企业会根据不同渠道推出不同的产品策略,例如通过牺牲一部分产品的毛利建立品牌知名度,然后通过高毛利产品稳定利润。招股书显示,公司低端产品价格曾大幅下降,原因系主动降低低端产品价格,以脱离和竞品的价格竞争区间。对此,有经销商向《华声财报》表示,此举显然是给高端产品让路,公司有一款获得保健品文号的“低聚果糖羊乳粉”产品曾深受会销类或药店渠道喜爱,但受医保政策严控,国家对不规范会销严打,加上疫情人群聚集受管制等因素影响,这一款针对老年人明星产品很快变为“昨日黄花”。

业内人士表示,羊奶行业内卷严重,市场开始下行,企业想要生存下来,只能靠毛利较高的特配奶粉,从招股书看,公司相关规划基本符合趋势。即便如此,来自MBS的数据并不乐观,随着母婴门店客流减少,不少品牌采取激进的“走货”策略,导致市场上流货、窜货体量很大,带来整体价盘混乱,流货冲击传统渠道或门店,并由此产生恶性循环。

对于公司计划重点发展特配奶粉,业内称红星美羚终于走上正确之路,但这条路布满“荆棘”,公司究竟还是”起个早床,赶了个晚集“。有经销商表示:随着人口老年化,成人羊奶粉还有很大空间,可惜公司自己不重视了。

核心奶源牧场建设缺失成为公司最大短板

在专业乳制品行业人眼中,自有核心奶源牧场是企业最核心部分,无论是蒙牛、伊利这样的常温乳业寡头,还是光明、君乐宝、新乳业等低温乳业区域巨头,无不高度重视自有牧场建设,不仅在国内建设,更是在全球买买买。

“全球羊奶看中国,中国羊奶看陕西,陕西羊奶看富平”,占据天时地利的红星美羚并没有博得头筹,自有牧场奶源比例极低,公司在招股书称全产业链覆盖,但90%以上生羊乳来源合作奶站、合作社、养殖基地等,自有牧场建设不力不仅体现在产品原料采购受制于人,也很容易因原料价格上涨出现利润下降,或者因为买不到原料而限产,而且由于无法直接控制奶羊的养殖,品控也存在较大隐患。

相比“陕西德比”圣唐乳业,该企业不仅在牧场建设上充分发力,更直接在中国乳品销售最为核心的华东地区建立营销公司大力开拓市场。

产品连续两次登上抽检“黑榜”实属不该

“三鹿”质量事件给中国乳品行业带来沉重打击,其影响延续至今,年轻父母会在网上反复比较产品,作为国内首家IPO羊奶粉企业,红星美羚在质量检验上并没有交出满意答卷,据国家食药监总局抽检结果,养悦婴幼儿配方羊奶粉(1段)(400g/盒,2015-6-8),检出蛋白质含量超标;冠悦婴幼儿配方羊奶粉(3段)1个批次,被陕西相关部门检出锰含量虚标,虽然公司表示不合格原因是“由于包装机控制粉仓下粉装置电磁阀故障”,但为何产品在内检没有被发现?企业对奶粉生产流程、品质管控或仍存漏洞。

上市或成为公司迫在眉睫的”救命稻草“

目前,国内婴幼儿配方羊奶粉品牌多达百余个,市场竞争饱和,与牛乳类特配奶粉情况类似,同样是国外品牌占领强势地位,国产中小品牌影响力相对弱小。

图四:同行业可比公司营业收入情况(数据来自:年报及招股书)

目前,红星美玲整体规模距离头部品牌相差巨大,立足于经销商代理模式的企业不具备全国化运营综合实力,接下来突围难度很大,上市或成为公司迫在眉睫的“救命稻草”。

儿童羊奶粉红利期基本结束

公司扩产后业绩变脸风险较大

资料显示:公司2019年6月递交招股书向创业板发起冲击,经多轮问询,红星美羚至今都没有拿到入场券。等待上市期间,市场整体转向让红星美羚措手不及。

短短三年时间里,羊奶粉由蓝海变成红海 ,红利期基本结束,行业增速放缓,随着越来越多的玩家切入这个赛道,以及市场集中度不断提升,类似红星美羚这样的中小型企业生存将会越来越艰难。

据招股书,2019-2021年,红星美羚羊乳制品设计产能均为4,320吨,产量分别为3199吨、3515吨、3586吨,产能利用率分别为74.07%、81.38%、83.01%,在目前情况下扩产,有可能加剧产能冗余情况,公司未来有业绩变脸风险。

相关人士向《华声财报》观察员表示,希望红星美羚抓住核心牧场建设,在源头上将自主权抓在手上,然后通过成份奶、成人奶粉或是羊奶衍生品等垂直赛道发力,虽然效果可能慢点,但能帮助企业走得更远。

无论从品牌效应还是规模效应

公司或无法匹配“羊奶第一股”称号

综合上述,经过数十年的发展,羊奶粉市场开始进入品牌精耕时代,随着头部厂商对消费者影响不断加深,更注重网络种草口碑体验的90/95后、即将迎来生育潮的00后等年轻消费者对于羊奶粉的选择趋向高端化、品质化、细分化,TA们不会像父母那样过度迷信进口品品牌,TA们更注重品牌态度,消费体验和口碑,TA们对于品质的要求将比自己的父母更高更严,这意味着真正拥有核心自有牧场奶源、核心研发、先进工艺、产品力硬核、高品始终如一、线上线下完善营销渠道、更好的服务且不断年轻化的羊奶品牌,才能在未来赢得更大的发展空间。

然而,从招股书中相关数据来看,红星美羚并不具备上述要求中任何一个优势,业内相关人士对《华声财报》观察员表示,行业留给红星美羚的时间和市场空间已经不多了,公司无论从品牌效应还是规模效应恐怕都无法匹配“羊奶第一股”称号,公司未来沦为中小品牌或网络品牌羊奶粉代工厂的几率极大,或许这会是红星美羚最后的归宿。